「現在の相対評価制度では社員の納得感が低い。絶対評価の導入を含めて制度を見直してほしい」と経営陣から急に指示を受け、何から手をつければいいか焦っていませんか?

しかも、「絶対評価にすると人件費が高騰するのではないか」という経営陣の懸念も同時にクリアしなければならず、提案資料の作成に行き詰まっているのではないでしょうか。

私も人事部長時代、全く同じ壁にぶつかりました。

社員の納得感を引き出す「絶対評価」と、限られた予算を分配する「相対評価」。

実はこの2つは、どちらかを選ぶものではなく、プロセスの中で「使い分ける」のが正解なのです。

本記事では、経営陣の懸念(人件費コントロール)と社員の不満(納得感)を同時に解消する「ハイブリッド型評価制度」の具体的な設計ステップを、人事プロの視点で解説します。

👤 著者プロフィール

高島 勝男(人事評価制度コンサルタント / 元・大手IT企業 人事部長)

50社以上の中小〜大手企業の評価制度リニューアルを支援。自身も過去に「経営陣の予算への懸念」と「現場の不満」の板挟みを経験した先輩として、深く共感しつつ、実務に即した客観的かつ実践的な「絶対評価と相対評価のハイブリッド運用」の導入策を提示します。

絶対評価と相対評価の本質的な違いとは?【比較表】

評価制度を見直すにあたり、まずは基本となる2つの評価手法の違いを正確に把握しておく必要があります。

絶対評価と相対評価は、評価基準の所在(絶対基準か、集団内順位か)が根本的に異なる比較・対立の関係にあります。

絶対評価とは、あらかじめ設定した目標や基準に対して、個人がどれだけ達成できたかを評価する手法です。

他者の成績に左右されないため、個人の頑張りがダイレクトに反映されやすく、社員の納得感を生むという原因と結果の関係があります。

一方で相対評価とは、所属する集団(部署や同期など)の中での順位や割合によって評価を決定する手法です。

「上位20%がS評価、中位60%がA評価、下位20%がB評価」といったように分布があらかじめ決まっています。

ここで人事担当者が直面するのが、絶対評価と人件費コントロールのトレードオフの関係です。

絶対評価は納得感が高い反面、全員が目標を達成すれば全員を高評価にしなければならず、昇給原資(予算)が超過するリスクを伴います。

相対評価は予算管理が容易ですが、優秀な社員が集まる部署では「目標を達成したのに相対的に評価が下がる」という構造的な不公平が生じ、納得感が低下します。

以下の比較表で、それぞれの特徴を整理しましょう。

📊 比較表

絶対評価と相対評価の比較マトリクス

| 比較項目 | 絶対評価 | 相対評価 |

|---|---|---|

| 評価基準 | 事前に定めた目標・基準の達成度 | 集団内での順位・相対的な位置づけ |

| メリット(社員側) | 努力や成果がそのまま評価に直結し、納得感が高い | 自分が組織内でどの位置にいるか客観的に把握できる |

| メリット(経営側) | 社員のモチベーション向上やスキルアップを促進しやすい | 評価分布が固定されるため、人件費(昇給原資)のコントロールが容易 |

| デメリット | 評価者の主観が入りやすく、全員が高評価になると人件費が高騰する | 個人の目標達成度に関わらず低評価になる可能性があり、不満が出やすい |

| 適した組織 | 専門職集団、個人の成果が明確な営業組織、自律型組織 | 大規模な組織、定型業務が多く個人の成果に差が出にくい組織 |

なぜ「絶対評価への完全移行」は失敗するのか?

「社員の納得感を高めるために、我が社も完全な絶対評価に移行しよう」。

経営陣からそう言われたとき、人事担当者として絶対にストップをかけなければならない理由があります。

それは、完全な絶対評価への移行は、多くの場合「制度の破綻」を招くからです。

私自身、過去に「社員のモチベーション第一」を掲げて完全な絶対評価を導入した経験があります。

しかし、いざ期末の評価ふたを開けてみると、各部門のマネージャーが部下に嫌われることを恐れたり、自部門の成績を良く見せようとしたりして、評価が極端に甘くなる「寛大化傾向」が蔓延しました。

結果として、社員の8割が「S評価」や「A評価」を獲得してしまい、あらかじめ確保していた昇給・賞与の原資(予算)を大幅にオーバーしてしまったのです。

経営陣からは「これでは人件費が青天井だ」と激しく叱責され、結局、後から無理やり評価を下げるという最悪の事態を招き、社員の信頼を完全に失ってしまいました。

✍️ 専門家の経験からの一言アドバイス

【結論】: 絶対評価を導入する際は、必ず「評価者の甘辛のばらつき」と「昇給原資のショート」を防ぐ仕組みをセットで設計してください。

なぜなら、この点は多くの企業が見落としがちで、評価者の主観による「全員高評価」が人件費の高騰を招き、制度自体が立ち行かなくなるからです。かつては私も絶対評価こそが最も公平だと信じていましたが、痛い失敗を通じて、予算管理の視点が不可欠であると痛感しました。この知見が、あなたの成功の助けになれば幸いです。

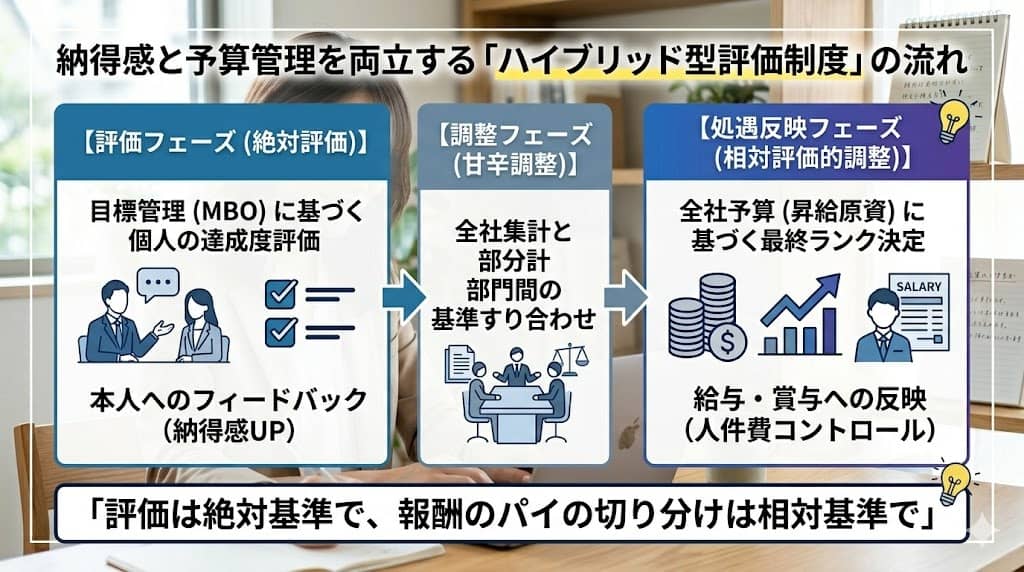

実務の最適解:「ハイブリッド型評価制度」の設計ステップ

では、社員の納得感と経営陣の予算管理をどうやって両立させればよいのでしょうか。

その答えが、ハイブリッド運用です。

ハイブリッド運用とは、評価のプロセスを「評価フェーズ」と「処遇反映フェーズ」の2つに分け、それぞれで絶対評価と相対評価を使い分ける手法です。

ハイブリッド運用を実現するための具体的な調整手法として「甘辛調整」が機能します。

以下の2つのステップで設計を進めることで、経営陣も社員も納得する制度を構築できます。

ステップ1:評価フェーズ(絶対評価による納得感の醸成)

まずは、期初に設定した目標管理制度(MBO)やコンピテンシー(行動特性)に基づき、個人と基準の比較で評価を決定します。

ここでは他者との比較は一切行わず、「目標を達成したか」「期待される行動をとれたか」という絶対基準のみで評価します。

上司から部下へのフィードバックも、この絶対評価の結果を用いて行います。

「あなたは目標を120%達成したから、素晴らしい成果だ」と伝えることで、社員の納得感とモチベーションを最大限に引き出します。

ステップ2:処遇反映フェーズ(相対評価的調整による人件費コントロール)

次に、絶対評価で出た結果を、そのまま給与や賞与の金額に直結させるのではなく、全社の昇給原資(予算)という枠に当てはめる作業を行います。

各部門から上がってきた絶対評価の結果を集計し、全社的な評価分布を確認します。

もし高評価に偏りすぎて予算をオーバーする場合は、部門間の評価基準のズレを補正する「甘辛調整」を行い、最終的な評価ランク(S、A、B、Cなど)の分布を相対的に調整します。

これにより、人件費を確実にコントロールします。

人事プロが答える!評価制度見直しのよくある質問

ハイブリッド型評価制度を経営陣に提案し、実務に落とし込む際によくいただく質問にお答えします。

Q. 甘辛調整をして最終的な評価ランクを下げたら、結局社員の納得感が下がるのではないでしょうか?

確かに、フィードバック時と最終的な処遇でギャップがあると不満につながります。これを防ぐためには、評価制度のルールをガラス張りにすることが重要です。「個人の達成度は絶対評価で見るが、最終的な賞与額は全社の業績と連動した相対的な配分になる」というルールを期初に全社員へ明確に説明しておきましょう。プロセスが透明であれば、社員は「自分の頑張りは認められた上で、会社の業績(予算)の都合でこの金額になったのだ」と納得しやすくなります。

Q. 絶対評価の土台となる目標設定(MBO)の基準を、全社で揃えるにはどうすればいいですか?

目標の難易度にばらつきがあると、絶対評価自体が不公平になります。これを防ぐには、期初の目標設定時に「部門長会議」を実施し、各部門の目標レベルをすり合わせるプロセスが不可欠です。また、人事部がガイドラインを作成し、「S評価となる目標は、通常業務の延長ではなく、全社課題の解決に寄与するレベル」といった具体的な定義を設けることが効果的です。

まとめ:自社に合ったハイブリッド設計で、強い組織を作ろう

評価制度に「すべての企業に当てはまる完璧な正解」はありません。

しかし、社員の納得感低下と人件費高騰という現代の企業が抱えるジレンマに対しては、「評価は絶対、配分は相対」というハイブリッド運用が、最も現実的で効果的な最適解です。

「絶対評価か、相対評価か」という二元論から抜け出し、両者のメリットを組み合わせるこのロジックがあれば、経営陣の懸念を払拭し、社員も納得する提案が必ずできます。

人事のプロとして自信を持って、自社に最適な評価制度の設計を進めてください。

あなたの提案が、組織をより強く、前向きに変える第一歩となります。

📚 参考文献リスト

- 相対評価と絶対評価の違いとは?【比較表でわかりやすく解説】 – カオナビ人事用語集

- 人事評価の注意点 ~相対評価と絶対評価の違い~ – 新潟雇用労働相談センター