この記事の著者:本田 剛(ほんだ たけし)

ファイナンシャルプランナー(CFP®) / 元カード会社審査部勤務

カード会社審査部で10年間、延べ5万件以上の審査実務を担当。現在は多重債務者やブラックリスト入りした人々の家計再生を支援し、著書に『審査の裏側を知れば怖くない:信用情報回復バイブル』がある。

ネットショッピングの決済画面で「クレジットカード必須」の文字を見て、手が止まってしまった経験はありませんか?

デビットカードでは対応できないサブスクリプション契約や、ホテルの予約。

そのたびに感じる、「自分は社会的に信用がない」という無力感と、過去の過ちに対する後悔。

「過去に延滞して強制解約された私には、もうクレジットカードなんて作れない」

そう諦めかけているあなたに、元審査員の私からお伝えしたい真実があります。

それは、ACマスターカードなら、過去の傷ではなく「今のあなた」を評価して審査に通してくれる可能性があるということです。

ただし、このカードには「リボ払い専用」という独特のクセがあります。

ここを理解せずに使うと、手数料地獄に陥るリスクがあるのも事実です。

この記事では、審査のプロである私が、ACマスターカードの審査通過率を上げるための準備と、リボ手数料を1円も払わずに「実質一括払い」で使いこなすための設定変更手順を、包み隠さず解説します。

ACマスターカードは、単なる決済手段ではありません。

あなたの信用情報(クレジットヒストリー)を回復させ、胸を張って社会生活を送るための「再起のパートナー」です。一緒に、その第一歩を踏み出しましょう。

なぜ「ブラックでも通る」と言われるのか?アコム独自の審査基準を解剖

「ブラックでも作れるカードがあるらしい」。

そんな噂を耳にして、半信半疑で検索された方も多いのではないでしょうか。

結論から申し上げます。「ブラックなら誰でも通る」というのは間違いですが、「過去に延滞があっても、現在返済能力があれば通る」というのは事実です。

なぜ、一般的なクレジットカードとこれほど審査基準が違うのでしょうか?

その秘密は、アコムが採用している独自の審査ロジックにあります。

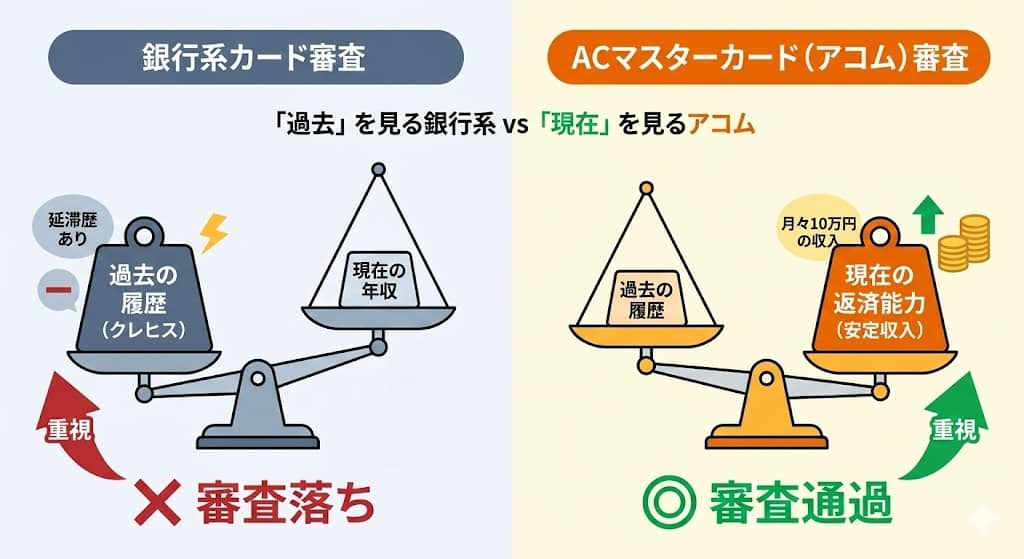

「減点方式」の銀行系 vs 「加点方式」のアコム

一般的なクレジットカード会社(特に銀行系)の審査は、いわば「減点方式」です。

信用情報機関(CICなど)を照会し、過去に延滞や強制解約の記録(異動情報)があれば、その時点で「リスクあり」として機械的に審査落ち(瞬殺)させることがほとんどです。

彼らにとって、過去の履歴(クレヒス)は何よりも重い判断材料なのです。

一方、消費者金融系であるアコムの審査は、「現在の返済能力」を重視する「加点方式」に近いロジックを採用しています。

もちろんアコムもCICを見ますが、彼らが最も知りたいのは「過去に何があったか」よりも、「今、安定した収入があり、貸したお金を返せるか」です。

たとえ過去に失敗があっても、現在は定職に就き、他社の返済が滞っていなければ、その「現在の返済能力」を高く評価(加点)してくれるのです。

「現在の返済能力」とは具体的に何か?

では、アコムが重視する「現在の返済能力」とは何を指すのでしょうか。

元審査員の視点では、以下の3点が重要になります。

- 安定した収入があるか: 正社員でなくても、派遣社員やアルバイトで「毎月決まった収入」があることが大前提です。年収の高さよりも「継続性」が評価されます。

- 現在進行形の延滞がないか: 過去の延滞は許容されても、「今現在、他社の支払いを滞納している」場合はNGです。これは返済能力がないと判断される決定的な要因になります。

- 総量規制の範囲内か: 貸金業法により、年収の3分の1を超える貸付はできません。他社からの借入額(キャッシング枠)がこのラインを超えていないことが必須条件です。

このように、ACマスターカードと独自審査は切っても切れない関係にあり、他社(減点方式)とは異なる基準であなたを評価してくれるのです。

これが、延滞経験者にとっての「希望」となる理由です。

【重要】「リボ地獄」を回避せよ!手数料を1円も払わない「実質一括払い」設定法

「審査に通るかもしれない」という希望の一方で、皆さんが最も恐れているのが「リボ払い専用カード」という点ではないでしょうか。

「勝手にリボ払いになって、気づいたら手数料が膨れ上がっていた…」

そんな「リボ地獄」の恐怖は、正しい知識があれば完全に防げます。

実は、ACマスターカードは契約直後の設定変更ひとつで、手数料無料の「実質一括払いカード」として使えるのです。

この手順を知っているかどうかが、天国と地獄の分かれ道です。

手順はたったこれだけ!「限度額=支払額」設定

リボ払いの手数料が発生するのは、「毎月の支払額」よりも「カード利用額」が多い場合です。

残高が翌月に持ち越されるから、そこに利息(手数料)がつくのです。

逆に言えば、「毎月の支払額」を「カードの利用限度額」と同じ金額に設定してしまえば、利用分はすべてその月に引き落とされ、翌月への繰り越しは発生しません。

これが「実質一括払い」の仕組みです。

具体的な手順は以下の通りです。

毎月20日までの利用分を翌月6日までに払えばOK

もう一つの方法は、インターネット返済(Pay-easy)やATMを使って、毎月20日(締め日)までの利用分を、翌月6日までに手動で支払うことです。

この期間内に全額支払えば、リボ手数料は一切かかりません。

しかし、毎月の手動支払いは忘れるリスクがあります。

元審査員としては、最初に「限度額=支払額」の設定変更を行い、自動引き落としで確実に手数料ゼロにする方法を強くおすすめします。

✍️ 専門家の経験からの一言アドバイス

【結論】: カードが届いたら、買い物をする前にまず会員ページを開き、支払額の設定変更を済ませてください。

なぜなら、この点は多くの人が「後でやろう」と思って忘れがちで、最初の請求を見て手数料の高さに青ざめるケースが後を絶たないからです。「リボ払い専用」という言葉に怯える必要はありません。この設定さえすれば、リボ払い専用と実質一括払いは、あなたの意思で切り替えられる機能に過ぎないのです。

審査通過率を上げる「申し込み前の3つの準備」と「3秒診断」の罠

「よし、申し込んでみよう!」と意気込む前に、少しだけ待ってください。

無駄な審査落ち(申込ブラック)を防ぎ、一発で合格するための準備が必要です。

特に注意していただきたいのが、公式サイトにある「3秒診断」です。

「3秒診断」を過信してはいけない理由

「3秒診断で『お借入できる可能性が高いです』と出たのに、本審査で落ちた…」

これは非常によくあるケースです。

なぜなら、3秒診断と本審査は、見ているデータが全く異なるからです。

3秒診断は、あなたが入力した「年齢」「年収」「他社借入額」の3項目だけで機械的に判断する簡易チェックです。

ここには、あなたの信用情報(CIC)は含まれていません。

一方、本審査では必ずCICを照会します。

3秒診断でOKが出ても、本審査で「現在進行形の延滞」や「虚偽の申告」が見つかれば、即座に否決されます。

3秒診断はあくまで「最低ラインのクリア」を確認する目安に過ぎないのです。

本審査を突破するための3つのチェックリスト

確実にカードを手にするために、申し込み前に以下の3点を必ず確認してください。

📊 チェックリスト:申し込み前の最終確認

| チェック項目 | 確認内容と対策 |

|---|---|

| 1. 他社借入の正確な把握 | 現在の借入残高を1円単位まで正確に把握していますか? → 少なめに申告してもCICを見ればバレます。「虚偽申告」とみなされると致命的です。正直に申告しましょう。 |

| 2. 本人確認書類の準備 | 運転免許証やマイナンバーカードの住所は現住所と一致していますか? → 不一致だと確認に時間がかかり、審査落ちの原因にもなります。事前に変更手続きを済ませておきましょう。 |

| 3. 在籍確認への対策 | 勤務先の電話番号は繋がりますか? → 派遣社員の方は、派遣元の電話番号を記入するのが基本です。電話連絡が難しい場合は、申し込み直後にアコムへ相談すれば、書類提出での代替を検討してくれることもあります。 |

目指せゴールドカード!ACマスターカードを「クレヒス修行」の場にするロードマップ

無事にACマスターカードが発行されたら、そこがゴールではありません。

むしろ、そこからが本当のスタートです。

あなたの最終的な目標は、このカードを使って信用情報(クレヒス)を回復させ、将来的に住宅ローンを組んだり、ステータスの高いゴールドカードを持ったりすることではないでしょうか。

CICに「$」マークを積み上げる意味

信用情報機関(CIC)の記録には、毎月の入金状況が記号で記録されます。

期日通りに入金があれば「$」、入金がなければ「A」や「P」がつきます。

あなたの信用情報は、過去の延滞によって傷ついているかもしれません。

しかし、ACマスターカードで毎月少額でも利用し、遅れずに返済を続ければ、CICの記録には毎月「$」マークが並んでいきます。

この「$」マークの列こそが、「私は約束を守る人間です」という最強の証明書になります。

5年後の「喪明け」を見据えて

延滞や強制解約の記録(異動情報)は、完済から5年間は消えません。

しかし、その5年の間に何もしなければ、情報は消えても実績(クレヒス)が何もない「スーパーホワイト」という状態になり、逆に審査に通りにくくなることがあります。

CIC ($マーク)と信用回復は、日々の積み重ねによってのみ成し遂げられます。

ACマスターカードでコツコツと「$」を積み上げておけば、5年後に異動情報が消えた瞬間、あなたは「実績のある優良顧客」として評価されます。

その時こそ、憧れのゴールドカードや住宅ローンの審査に堂々と挑める日が来るのです。

よくある質問(FAQ)

最後に、申し込みを検討されている方からよくいただく質問にお答えします。

Q. 職場に在籍確認の電話は来ますか?同僚にバレたくないのですが…

A. 原則として実施されますが、プライバシーには最大限配慮され、担当者の個人名でかかってきます。「アコム」と名乗ることはありません。どうしても電話が困る場合は、申し込み直後にコールセンターへ相談してみてください。書類提出(給与明細や社保証)で対応してもらえるケースもあります。

Q. 家族に内緒で作れますか?

A. 可能です。インターネットで申し込み、審査通過後に自動契約機(むじんくん)でカードを受け取れば、自宅への郵送物はありません。利用明細もWebで確認できるため、管理さえしっかりすれば家族に知られることはありません。

Q. 現在、他社を延滞中ですが作れますか?

A. 残念ながら、現在進行形で延滞している場合は審査に通る可能性は極めて低いです。まずは現在の延滞を解消するか、専門家(弁護士・司法書士)へ相談し、債務整理を含めた生活再建を優先することをお勧めします。

まとめ:ACマスターカードは「終わりのカード」ではなく「始まりのカード」だ

ここまで読んでいただき、ありがとうございます。

過去の失敗は、誰にでもあります。大切なのは、そこで立ち止まるか、もう一度歩き出すかです。

ACマスターカードは、銀行系カードのように過去の履歴だけであなたを切り捨てたりしません。

「現在のあなた」に返済能力があれば、再起のチャンスを与えてくれるカードです。

- 独自の審査基準で、延滞経験者にも門戸を開いている。

- 設定変更さえすれば、リボ手数料ゼロで安全に使える。

- クレヒス修行を通じて、将来の社会的信用を取り戻せる。

このカードは、クレジットカード難民にとっての「終わりのカード(最後の砦)」ではありません。

あなたの信用を回復し、胸を張って社会生活を送るための「始まりのカード」なのです。

まずは公式サイトの「3秒診断」で、現在のあなたの可能性をチェックしてみてください。

ただし、結果を過信せず、この記事で紹介した準備を万全にしてから本審査へ進むことをお忘れなく。

あなたの再起を、心から応援しています。